如果你最近持有券商股,大概率会有一种非常憋屈的感觉:明明估值在地板上,明明业绩也不算差,但股价就是像被什么无形的东西死死压住一样,涨一天跌两天,每次以为行情来了冲进去,结果就被套。这种“粘滞感”的背后,其实有一个被很多投资者忽视的“元凶”——融资客的反复横跳式做T。

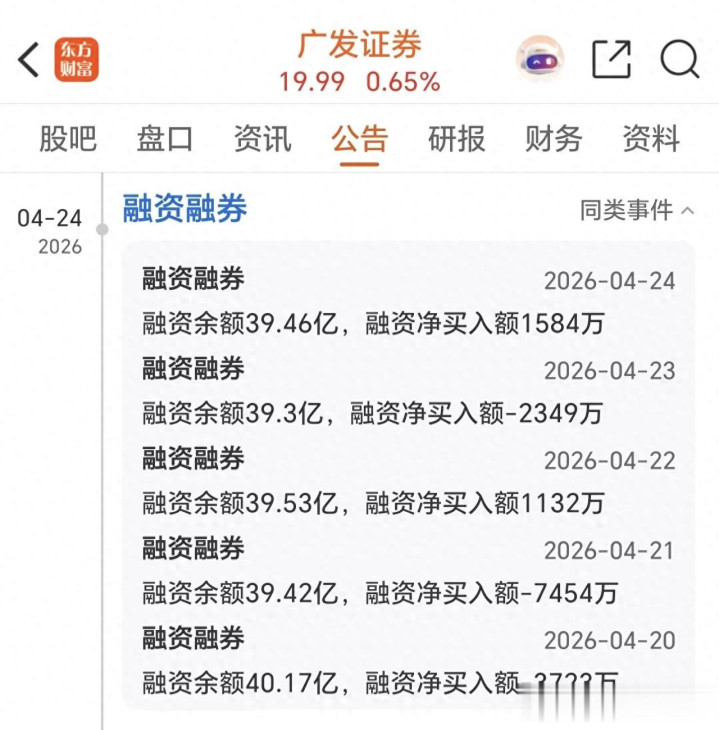

比如我们来看广发证券真实的融资情况:截至4月24日,广发证券融资余额39.46亿,这个数字意味着什么?意味着有将近40亿的杠杆资金驻扎在这只股票里。按照正常逻辑,40亿资金看好一只票,应该是股价的“压舱石”才对。但诡异的是,过去几天这些资金的表现是这样的:

4月20日净卖出3723万;21日净卖出骤然放大到7454万,创下近期单日最大流出;22日突然又掉头净买入1132万;23日,再次净卖出2349万;到了24日又小买1584万……..。五天时间里,融资资金三出两进,方向来回切换,金额忽大忽小。这绝对不是中长线资金该有的样子,这是典型的短线博弈——高抛低吸,反复做T收割散户。

融资客做T,对于个股而言,会制造一种极为致命的盘面结构:隐性抛压。其具体机制是这样的:融资资金在低位融资买入,当天或次日股价稍有拉升,立刻卖券还款。这种行为在盘面上不体现为明牌式的大单砸盘,而是化整为零、持续不断的卖出流。它制造的是一种“天花板效应”——每次股价试图抬头,就被一股无形的力量摁回去。广发证券上周的分时走势就是这样的剧本:早盘脉冲拉高,午后缓慢回落,日线上留下一根根让人叹息的上影线。

更要命的是这种做T行为会形成负反馈循环,当越来越多的融资客发现这样做能赚到差价,就会有越多的融资盘加入横跳阵营。原本应该作为多头力量的40亿融资余额,实际上变成了40亿高抛低吸的“游资化筹码”。这笔钱不在锁定筹码,而是在滚动收割——这才是真正的痛点所在。 为什么偏偏是券商成为“被T重灾区”?这并非偶然,券商股天然具备被融资客盯上的三个条件:

第一,流动性极佳。大型券商日成交额动辄十几二十亿,融资买入和卖出都非常顺畅,不会因为T+0操作产生冲击成本;第二,高度联动大盘。券商是公认的“牛市旗手”,和上证指数高度同步。这意味着融资客不需要研究个股基本面,盯着大盘分时图就能操作,门槛极低。

第三,缺乏内生脱离感。在牛市预期没有全面升温的阶段,券商股会呈现明显的区间震荡格局。这种“上有顶、下有底”的箱体形态,恰恰是最适合做T的土壤——融资客划定好震荡区间,低吸高抛,来回割肉追涨的散户。说白了,券商的基本面没有发生颠覆性的质变,融资客就不存在“锁仓”的信念。他们是来薅羊毛的,不是来做股东的。

我们常说,一轮像样的行情需要多方合力,但如果多头最大的弹药库——融资盘——本身就在反复做T、自我消耗,那这笔资金就从“友军”变成了“叛军”。试想一下广发证券39.46亿的融资余额,如果其中有一半在做高频回转交易,相当于每天有近20亿资金在“买是为了卖”的逻辑下运作。这种筹码结构下,除非出现极其强悍的增量资金强行突破,把做T空间一把打穿,否则每一次反弹都会被精准狙击。这不是某一只股票的问题,而是整个券商板块面临的共同困境。中小券商也好,头部大券商也罢,只要融资盘占比足够大,就摆脱不了这种横跳资金的干扰。结果是:券商股跌不到哪里去(估值撑着),但也很难流畅上涨(做T盘压着),陷入一种耗人心气的“磨底”模式。

对于持有券商股的投资者,与其天天盯着分时图心烦意乱,不如盯住一个核心变量:融资余额的方向稳定性。目前的广发证券融资余额在39亿到40亿之间窄幅波动,净买入和净卖出交替出现,这就是典型的“非稳态”。什么时候能出现连续三日以上的单边净买入,且净买入金额明显放大,才说明融资资金的逻辑在从“做T”切换为“锁仓做多”。那才是真正值得重视的情绪反转信号。在此之前可保持平常心,这轮券商行情的最大敌人,从来不是外围利空,不是业绩下滑,而是场内这股融资势力的反复横跳、来回收割的游资化杠杆资金。

杜德配资提示:文章来自网络,不代表本站观点。